微信公众号

微信公众号

微信扫一扫

注意!买房的真相,90%的人忽略了。

淮安房产网11月23日讯

如果你问我,北京楼市是不是到了抄底的时候?我一定会告诉你:甭管抄不抄底,能上车则上。

毕竟二手房稳如老狗,成交量已经活跃,新房也一直在微涨,明年大概率会有一波局部行情。

可如果你继续问我,是该买亦庄河的京华雅郡,还是北纬四十度,或者是国美第一城?

这就有的说了。

买房是件大事,背后有着自己的逻辑,真相可能也并不是你想的那样,只不过90%的人忽略了而已。

1

为什么买房,刚需or投资?

买房有一点要明确:你为什么要买房?

也就是弄明白自己的核心诉求,投资还是自住?上学还是落户?不同诉求逻辑不同。

如果是自住盘,需要考虑通勤距离、居住舒适度、楼盘新旧、学区如何,物业管理是否跟得上。

如果是投资盘,需要考虑的问题只有一个,那就是收益最大化。换句话说:选择楼盘时只需要考虑“升值潜力”即可,其他统统不用管。

适合投资的楼盘,大部分不适合自住;而大多住得舒服的楼盘,往往不适合投资。

但中国人买房的一个真实情况是:

很多人说,我要买自住房,可又想兼顾投资功能,最好涨幅还能跑赢大盘。

回望过去三十年,在“等一等,涨一涨”的房价中,中国的房子似乎带了一种天然的投资属性。

而在投资圈里,有个底层的基本三原则:安全性、流动性、收益率。

绝大多数情况下,这三个基准原则呈降序排列。

也就是,安全性>流动性>收益率。

安全性是红线。

不动产的优势在于,兼顾了安全性、流动性和收益率之后的均衡。

我们必须承认:

目前的我们,几乎找不到比房产更好的、更均衡的替代品,特别是针对广大的刚需家庭。

普通人找不到能替代房子的大宗财富蓄水池,于是源源不断的资金流入了楼市。

可房产投资,并没有想象的那么美好。

2

买房的最大风险

当前的一个投资大背景是,全球货币大放水,各国央行PK谁印钱更厉害。

这种时候,你要清醒,我们买的必须是资产,而不是一堆砖头,资产才能保值。

什么是“资产”?

就是可以不断替你赚取现金流,每年涨幅大于持有成本,还能快速变现为正现金流的资产。

资产,不管是房子还是股市里的票子,本质就是吸附大水的工具,是社会阶层重新划分、财富重新转移分配的产物。

从长期来看,房子永远上涨,但在顺周期的房子才有资产价值,下跌周期就没有了金融属性。

但记住,房子是流动性极差的资产。

它不像股票,你看到它跌了,还可以割肉止损。价格下跌不是投资房子风险最大的地方,价格下跌还卖不出去,才是投资房子最大的风险。

预期是资产价格走势的关键。

如果市场对一个资产的预期变了,从集体看涨到看跌,就可完全逆转。

我们听过太多买房“翻车”的故事。

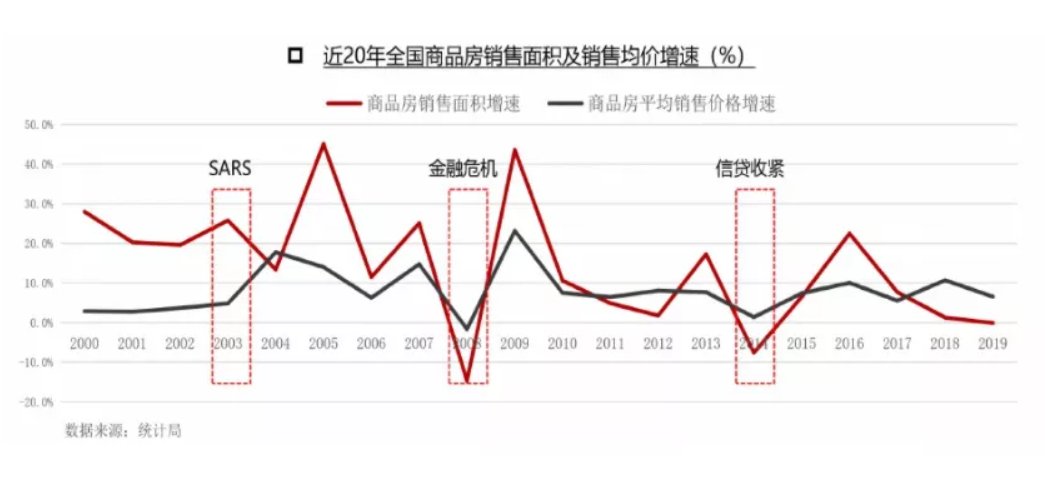

就比如,从2017年3月调控以来,北京楼市就一直在阴跌,三年多里二手房均价跌掉20%左右。

如果三年前有人捡便宜入手了一套远郊房,现在应该仍在横盘,可能还跑不赢通胀。

每年的高杠杆房贷,简直是时间的敌人。

如果手中资产全是房子,那就更危险了。因为流动性严重不足,除了盼望房价上涨以外,没什么能做的,一个杠杆过高,很可能什么都不剩。

前段时间后台就有读者留言:

我有5套商品房(有贷)、5间商铺(有贷)。

去年老婆卖掉了一套商品房,价格比心理预期低了20万,当时就想卖,觉得自己所有财产都在房子上不安全,现在想想好像是对的,现金为王。

像这种情况,就不如以一部分房产,换取优质类现金流资产,也能跑赢这部分固定资产增值幅度。

所以,永远不要单仓任何一项资产。

有句话很形象,“自住有贷的是小赢家,多套炒房全有贷的是无脑家,而拥有多套房+持大笔现金的才是最大赢家”,因为进可攻退可守。

十年前如果想要致富,答案非常简单粗暴:买房、借钱买房、借钱买多套房。

但现在,这个答案已经过时了。

2020年的魔幻,应该让你意识到:有一个良好的资产分配,有源源不断的现金流,是多么重要。

3

跟着规划去买房

记住一个原则,“跟着规划去买房”。

要用未来的眼光来规划现在的资产,负债率+现金流可控前提下,再去最大负债买房。资不抵债情况下,房子仅是债务,不是资产。

那么,应该怎样做资产规划,车子、票子、房子等应该做怎样的财富配比?

其实就4个字:概率和赔率。

“如果你90%的资金是现金,剩下10%的资金则投资于风险很高的资产,那么损失不可能超过10%,而你收益没有上限。”

以我自己为例,我把所有的钱分为2部分:

80%在高风险资产里,这里面就包括了房产、股票、债券、基金等,高风险也高收益。

20%属于零风险投资,作为安全收入,如保本理财、年金等,用于家里财务硬需求。

这种策略用《孙子兵法》的话叫做:守正出奇。

金融术语叫对冲。

房产作为风险投资的一部分,应该用安全账户之外的资金来持有。

先做好风险对冲+资金隔离,这样即使未来行情低迷,也不怕现金流紧张,才能保持乐观。

安全账户很重要,它决定了你的抗风险能力。

现在经济下行,利率下行,银行理财也爆雷,保本收益不乐观,你必须要有一笔稳定增值的资产来托底,作为家庭财务的一道防火墙。

像我的安全账户里,这道防火墙就是年金。

在所有的理财产品中,只有年金,可以穿越经济周期、熊市、理财暴雷、诈骗,安全性甚至高于银行(银行50万以上存款不保证)。

一款好的年金,可以保持终身3.5%的复利增长。

别小看3.5%,50年下来,复利3.5%≈9.17%单利。90年代,还有人买了终身8%的复利,回过头来看,现在有什么还能稳稳当当拿到8%以上收益?

别的产品不敢说,都有损失本金的风险。

但年金这个3.5%复利写入合同,哪怕保险公司破产保监会也会兜底。

所以,作为安全资产托底再适合不过。

如果锁定了一笔复利年金,再加上房产投资(最好可以收租),这样每年就有了源源不断的现金流。

既不用担心没上车,也不用担心房产比例过高,出现卖房求学、卖房治病、卖房养老的困境。

4

送你一个资产规划的机会

所有的投资,都是一门高深的学问、有门槛的技术工作。就像楼市,无论是刚需自住,还是纯投资,对于小白来说,都需要投入大量的精力。

专业的知识只掌握在专业人士手里,但太多人处在信息链条的最底层,吃了信息不对称的亏,选了劣质资产(好比烂盘),最后沦为了韭菜。

要够专业,才能练就一双火眼金睛。

免责声明与重要提示:1、淮安房产网唯一官方网址HUAIAN HOUSE.COM,谨防假冒!淮安房产网根据用户指令提供作品传播服务,向来十分重视网络版权及其他知识产权以及用户权益的保护。2、淮安房产网作为淮安本土通过多个权威性官方机构认证的知名的房产互联网平台,旨在为满足广大用户的信息需求而采集提供,并非商业性或盈利性用途。任何单位或个人认为本网站内容来源标注有误,或涉嫌侵犯其知识产权等相关权利的,请提供身份证明、权属证明及详细侵权情况证明等相关资料,通过【投诉电话】或【邮箱地址】联系我们,我们将及时进行审核处理。投诉电话:0517-89220988 邮箱:3512494088@qq.com;3、本页面所载内容不代表本网站之观点或意见,仅供用户参考和借鉴,最终以国家相关法律法规与开发商实际公示为准。商品房预售须取得《商品房预售许可证》,用户在购房时需慎重查验开发商的证件信息。本页面所提到房屋面积如无特别标示,均指建筑面积;4、除此以外,将本网站任何内容或服务用于其他用途时,须征得本网站及相关权利人的许可,否则本网站依法保留追究权。

0条评论

推荐

Copyright@ 2000-2024 中国淮安网版权所有

苏公网安备 32080402000173号 EDI电子商务经营许可证苏B2-20210438号