微信公众号

微信公众号

微信扫一扫

房产10年的真实收益率也许不是你想的那样

淮安房产网11月24日讯

案例一

都说炒房赚钱,我买了杭州钱江新城核心区的房子收益率怎么跟银行理财差不多,我算错了吗?

2011年初以总价税费合计530万(单价3.9万,面积136方)左右买了现在住的钱江新城核心区的房子,装修花了30万,房子和装修合计560万。

首付三成加税费180万,贷款365万八五折优惠利率,将近十年每个月差不多还按揭将近2万(其中有差不多1.5万是利息),到现在差不多本金和利息还了220万。

首付装修加十年按揭款合计430万,还有300万银行本金未还,现在的市场价880万(单价6.5万,十年单价涨了70%)如果出售除去300万按揭尾款,净到手580万,十年付出430万。

净利润150万,哪怕加上十年的房租90万,加十年房租合计净利润240万,十年收益率合计56%(年化收益率4.5),刚好跟银行理财差不多。

这还是建立在首付三成,八五折优惠利率的,杭州市钱江新城核心区的地段,房价最近这十年全国暴涨的基础上,如果从投资角度考虑,这真的是一笔失败的投资,所以投资房子赚不赚钱要先学会算账(银行按揭还的都是利息),而且要拉长时间看,以前是这样,房住不炒的情况下未来的房价收益率会怎样?

案例二

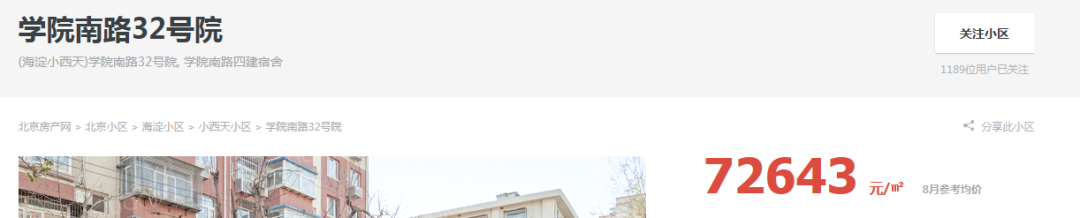

坐标:北京

2013年9月买了北京北二 三环之间的学院南路房子,老破小。据说1987年左右的房子,很小,40多平吧。单价52000左右,全款。

最近穷,想卖了,看下链家中介价格。

刚好7年,从52000涨到了72000..

房租按每平100算。7年一共8400,等于现在单价80400。

总结来看,年化6.5%。。。。这个投资回报率想吐血。。

买房几大要素:

1.一线房产, 没毛病,我买的北京

2. 核心地段, 没毛病 房子北2环到3环之间,附近地铁公交都要,到医院也不远。

3. 配套 没毛病 ,500米内,北邮大学、北师大、小学、(超级烂 初中) 1000米内有医院

我觉得我选房没毛病啊。。。二手房真难投资,用了7年时间,证明了一个失败结果。

案例三

坐标:成都

我家最早买的商品房,97年买的,位置在成都金牛区市中心,一环内环以内。算是小学学区。离9中宁夏街很近。当时买的136平,楼梯7楼,3600一平全款。那个时候好像还没有贷款的。

我刚刚去链家查了一下,现在卖1万2,1万3. 当然一般的装修。

年华收益率5.7%,当时装修还花了估计得有十来万吧。就不算了, 白住了十多年,赶上中国地产大牛市。

现在房贷也是5%左右,这收益率加杠杆用处也不大。

修正:很多人说要算租金的机会成本,假如算上当时租装修家电10万(不算电视这种当时贵的电器),年化收益率大概4.6%+租金1.5%=6.1%。

家里父母这些年在成都分的,买的一共7套房,还是没赚到太多钱。

群众发言:

beerstand

感觉楼主说的情况非常典型有意义,很多人说买在高点了,或者买的地方不对,这个都是事后诸葛亮的看法,股票流动性比房子好多了,又有多少人能做好择时择股的,何况楼主买的是典型的白马地段,而且2011-2020,中国还处于一个蓬勃发展的阶段,如果在股市中,能做出类似的选择已经赢了80%以上的投资者。站在目前房市的点上,又有多少人能自信的说自己今天买的房子,地段,时机能比楼主2011年这个选择肯定会好。

XFD

假设每年涨5%,和贷款利率差不多的样子。那么大头贷款部分就是帮银行打工,只有首付涨的部分算自己的。

换个角度说,以帮银行打工为成本,换取提前(比如楼主的10年)享受的好处。

熊市手册

这个问题很有意义。楼下的多数意见是认为楼主买高了。现在问题来了,引发我们的思考是,如果我们去买现在的房子,以后十年能否取得70%的涨幅?

有可能涨幅少的一二线城市会补涨,但楼主的这个房子以6.5万为基准,10年再涨70%的概率如何呢?

顺便说一句,谁都没有前后眼,不是所有人都能掌握好买卖点的。现在买房的人是不是一定就有资格说别人2011年买的位置高呢?

闲辰

案例一,

用IRR简单算了下,房租自己乱估计的。

千里快哉风12

我自己也是误打误撞因为找工作来到了广州,因为要结婚稀里糊涂的买了第一个房子,因为接老爸老妈过来住买了第二个房子,因为生小孩置换了一套大房,回头看来赚钱了,但是赚钱根本不是我有意识的看到买房卖房赚钱,都是因为随机、运气,赶上了一波房价上涨的周期而且满仓加三倍杠杆而已。

过去十五年这么大的一波上涨房价周期如果买贵了也是赚钱不多的,我大概也是2011年买了广州市区1.2w,现在4w,比起杭州cbd来看居然涨幅超过了,我自己都不敢相信。所以第一不能买错,第二最好不要买贵,当然贵不贵都是天知道,人只能事后知道。

回归股票,当下的中国房产的金融属性越来越明显了,那就把房子和股票一起来看,有同有不同。不同,房子有居住属性,普通人更容易拿住更久,在印钱时代容易赚钱给大众买房一定赚钱的假象。股票波动性太大了容易给人赌博的假象。这可能是最大的不同。相同就是这二种资产都有周期性,可能房产周期长十五年起,股票短八年起,但是殊途同归。

我自己个人认为现在这波房价周期的顶部区域在2017年就开始了,现在处于下跌周期,在未来十年内我个人不看好房价,看好股票,因为印钱没有更好的地方去了,国家对于房价的各种限制就是明牌了,为什么限制房子无外乎那些人看到了居民现金流储蓄的断裂迹象了。具体不多说了见仁见智吧。其他的批图皮、民间借贷、茶叶、木材等炒作都过时了,唯有股票天赋容量大,看美国的规模,不要觉得美国股票一直很牛逼,其实1920年、1950年的美国人也觉得炒股就是赌博,到底我的看法对不对,五年后知道结果,反正我已经下了重注了,看好就要下重手才赚钱。

梦想飞翔

看到好多说贷款收益更高的。其实这个关键得看贷款利率和贷款手续费等算进去,是否比房价的年华涨幅高,别动不动就说贷款收益更高。全款买房的时候,一般价格会更便宜。。。

楼主的例子,全款年华收益6.5%,这个其实很接近贷款利率了。这种情况下,贷款的杠杆效应并不明显,真要是贷款,可能你买房的时候,就没有竞争力,买价可能也更高。

如果年华收益率比这个还低,贷款杠杆对整体的收益就是拖累了。

个人觉得房子以后也就这样了,除了个别地区还有投资参与的意义,其他大部分地区也许能勉强跑赢房贷利率,还有很多地区连房贷利率都跑不赢。毕竟中国的住宅市值,已经可以买下美国+日本+欧洲的所有房产了,如果人民币保持基本稳定,就算是同步贷款利率的涨幅,再过10年可能就可以买下除中国之外的地球了,要是还像以前这么个涨幅,怕是再过个10年20年就可以买下两个三个地球了,如果这样,我觉得可以坚决看好特斯拉了,因为肯定人类已经大规模移民火星,走出太阳系了。

GLZ0514

去年买了一套房子给爸妈住,410东端头,国庆中介给打电话,楼上一套挂卖395西端头,相同户型。这个户型17到18年成交价445。房子这个东西,已经过了普涨时期了,库存增速远大于销售增速,原来是人口流入的地方有机会。现在只有人口大幅流入且能伴随收入持续增长的区域才有机会。

免责声明与重要提示:1、淮安房产网唯一官方网址HUAIAN HOUSE.COM,谨防假冒!淮安房产网根据用户指令提供作品传播服务,向来十分重视网络版权及其他知识产权以及用户权益的保护。2、淮安房产网作为淮安本土通过多个权威性官方机构认证的知名的房产互联网平台,旨在为满足广大用户的信息需求而采集提供,并非商业性或盈利性用途。任何单位或个人认为本网站内容来源标注有误,或涉嫌侵犯其知识产权等相关权利的,请提供身份证明、权属证明及详细侵权情况证明等相关资料,通过【投诉电话】或【邮箱地址】联系我们,我们将及时进行审核处理。投诉电话:0517-89220988 邮箱:3512494088@qq.com;3、本页面所载内容不代表本网站之观点或意见,仅供用户参考和借鉴,最终以国家相关法律法规与开发商实际公示为准。商品房预售须取得《商品房预售许可证》,用户在购房时需慎重查验开发商的证件信息。本页面所提到房屋面积如无特别标示,均指建筑面积;4、除此以外,将本网站任何内容或服务用于其他用途时,须征得本网站及相关权利人的许可,否则本网站依法保留追究权。

-

东城千江月待售

经济技术开发区 0元/㎡ 价格待定 -

华润置地·润府在售

清江浦区 13365元/㎡ 价格待定 -

源河苑在售

淮安区 8200元/㎡ 价格待定 -

东湖璀璨天成在售

生态新城 17180元/㎡ 价格待定 -

香溢荣府待售

淮阴区 0元/㎡ 价格待定 -

建华观园-六期在售

生态新城 11567元/㎡ 价格待定 -

淮上景明在售

清江浦区 14991元/㎡ 价格待定 -

富升园在售

淮安区 10000元/㎡ 价格待定 -

水沐韶华在售

经济技术开发区 10981元/㎡ 价格待定 -

水沐钟秀府在售

清江浦区 18963元/㎡ 价格待定 -

国联·河西公园社区待售

淮安区 8200元/㎡ 价格待定 -

文澜府在售

涟水县 6800元/㎡ 价格待定

-

九龙湖花园

清江浦区120㎡| 3室2厅 0元 面议 -

桃李花园

淮阴区105㎡| 3室1厅 700元 面议 -

曼度广场写字楼

淮阴区50㎡| 1室1厅 0元 面议 -

融侨华府

清江浦区123㎡| 3室2厅 1990元 面议 -

奥体新城

淮阴区95㎡| 3室2厅 1500元 面议 -

幸福城

淮阴区82㎡| 2室2厅 1800元 面议 -

黄河小区

淮阴区365㎡| 8室3厅 3200元 面议 -

融尚广场

清江浦区90㎡| 2室2厅 3000元 面议 -

九龙国际大厦

清江浦区50㎡| 1室1厅 2200元 面议 -

文景君庭

清江浦区113.38㎡| 4室1厅 1800元 面议 -

鼎力香榭丽

清江浦区205㎡| 5室2厅 1200元 面议 -

府前御景园

涟水县50㎡| 1室1厅 1200元 面议

-

淮海青年城

经济技术开发区111㎡| 3室2厅 96万 面议 -

中南世纪城三期

生态新城114.73㎡| 3室2厅 260万 面议 -

雅和翠庭

清江浦区66㎡| 1室2厅 49万 面议 -

白鹭湖璟园

生态新城94㎡| 2室2厅 86.8万 面议 -

鸿基雅苑

清江浦区95㎡| 2室1厅 57万 面议 -

淮阴区怡风苑

淮阴区0㎡| 2室2厅 76万 面议 -

淮阴区府升小区

淮阴区108㎡| 3室2厅 96.8万 面议 -

幸福城

淮阴区122㎡| 3室2厅 105万 面议 -

葡萄路营北民房

淮阴区170㎡| 6室2厅 115万 面议 -

名人世家

金湖县112.32㎡| 3室2厅 76.8万 面议 -

人才小区

涟水县126㎡| 4室2厅 77万 面议 -

涟水安东北路近水楼台学子苑

涟水县82㎡| 2室1厅 36.9万 面议

-

下一条:买房须知的18个常识!

0条评论

推荐

Copyright@ 2000-2024 中国淮安网版权所有

苏公网安备 32080402000173号 EDI电子商务经营许可证苏B2-20210438号